안녕하세요. 생활금융의 진정한 인플루언서 진정한 주부 J입니다.최근 다시 꿈틀거리기 시작한 정기예금 금리 비교를 해보려고 합니다. 특별히 조건 없는 4%K뱅크가 눈에 띕니다 전반적으로 제1금융권, 저축은행, 신협, 새마을금고 그리고 우체국까지 어느 정도 수준인지 한번 비교해 보겠습니다.

안녕하세요. 생활금융의 진정한 인플루언서 진정한 주부 J입니다.최근 다시 꿈틀거리기 시작한 정기예금 금리 비교를 해보려고 합니다. 특별히 조건 없는 4%K뱅크가 눈에 띕니다 전반적으로 제1금융권, 저축은행, 신협, 새마을금고 그리고 우체국까지 어느 정도 수준인지 한번 비교해 보겠습니다.

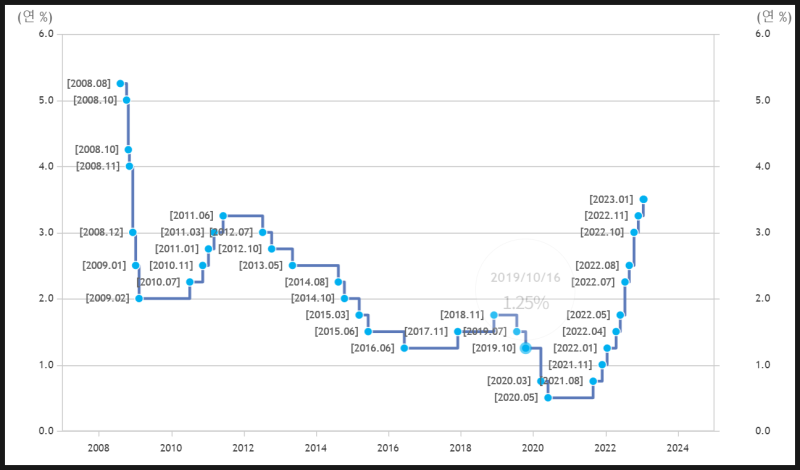

정기예금 금리가 떨어지면서 쇠락하던 정기예금으로 최근 다시 12조원의 자금이 몰리면서 현재 다시 조금씩 오르고 있는 분위기다. 그 이유는 올해 초에 비해 저금리가 지속되면서 시중자금이 투자시장으로 이동하고 있고 은행에서도 최소한의 유동성을 확보하기 위해 수신이율을 올린 것이다. 당연히 저축은행 등 제2금융권에서도 자금 이탈을 방어하기 위해 오르고 있는 분위기다. 업계에서는 당분간 상승세가 이어질 것으로 예상하고 있다.

인기글

")

정기예금 금리가 떨어지면서 쇠락하던 정기예금으로 최근 다시 12조원의 자금이 몰리면서 현재 다시 조금씩 오르고 있는 분위기다. 그 이유는 올해 초에 비해 저금리가 지속되면서 시중자금이 투자시장으로 이동하고 있고 은행에서도 최소한의 유동성을 확보하기 위해 수신이율을 올린 것이다. 당연히 저축은행 등 제2금융권에서도 자금 이탈을 방어하기 위해 오르고 있는 분위기다. 업계에서는 당분간 상승세가 이어질 것으로 예상하고 있다.

제1금융권 정기예금 금리 비교 IBK기업은행 복리채, 단기중금채 상품을 제외하면 가장 높은 은행은 바로 케이뱅크코드K 정기예금이다.

별도의 우대 조건도 없는 상품이 며칠 전 4.00%로 인상됐다. 1개월 단위로 예치되며 1개월 이상 3.0%, 3개월 3.5%, 6개월 3.6%, 12개월 4.0%, 그리고 24개월 이상은 3.4%다.

100만원 이상의 금액 제한은 없다. 1인 다계좌도 가능해 원하는 기간으로 나눠 각각 예치할 수도 있다. 다만 한도 5천억원까지여서 일시 특판이라고 보면 된다. 또 만약 가입 후 14일 이내에 금리보장 서비스와 2회까지 부분 출금도 가능하다.

역시 SC제일은행의 E그린세이브예금 4.0%다.

다만 조건이 있다. 12개월 기준 기본 3.70%에 순신규 0.2%, SC제일마이100통장에서 이체 0.1%가 우대된다. 인터넷은행을 피하고 싶은 분은 좋은 선택지다.

나머지 다른 1금융권 은행 상품도 우대조건을 감안하면 현재로선 케이뱅크가 원톱이다.

나머지 다른 1금융권 은행 상품도 우대조건을 감안하면 현재로선 케이뱅크가 원톱이다.

저축은행 금리비교저축은행 금리도 조금씩 올려 현재 제1금융보다는 높지만 케이뱅크의 등장으로 낮은 안전성을 감안하면 조금 모호해졌다. 우선 OK저축은행이 4.51%로 가장 높다.

특별한 조건 없이 OK모바일뱅킹 앱을 통해 10만원 이상 100억원까지 가입이 가능하다. 약정은 3년이지만 1년마다 이율이 변경되고 출금도 가능하다.

다음 페퍼회전 정기예금 금리도 4.50%인데 좀 더 주목해보자.

특이하게 창구채널 가입 시 기본 4.50%, 온라인 가입 시 기본 4.40%에 12개월 후 회전하는 시기에 0.1%가 추가로 우대된다. 1년만 맡기려면 창구에 가서 가입하거나 4.40%로 보면 된다.

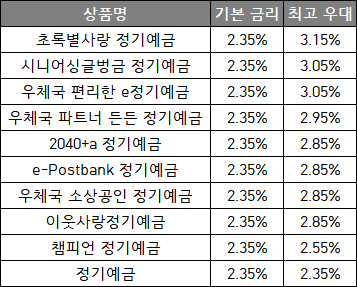

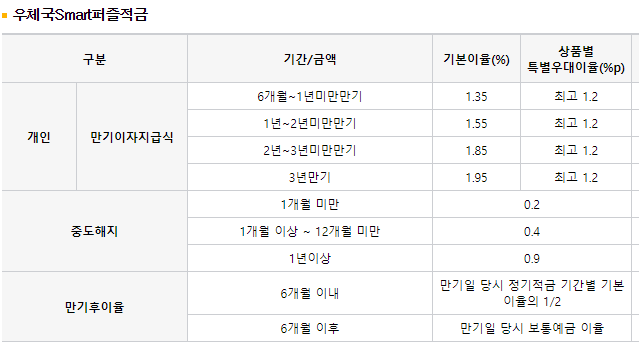

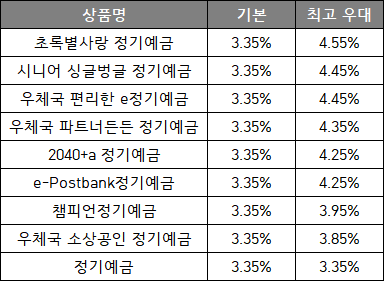

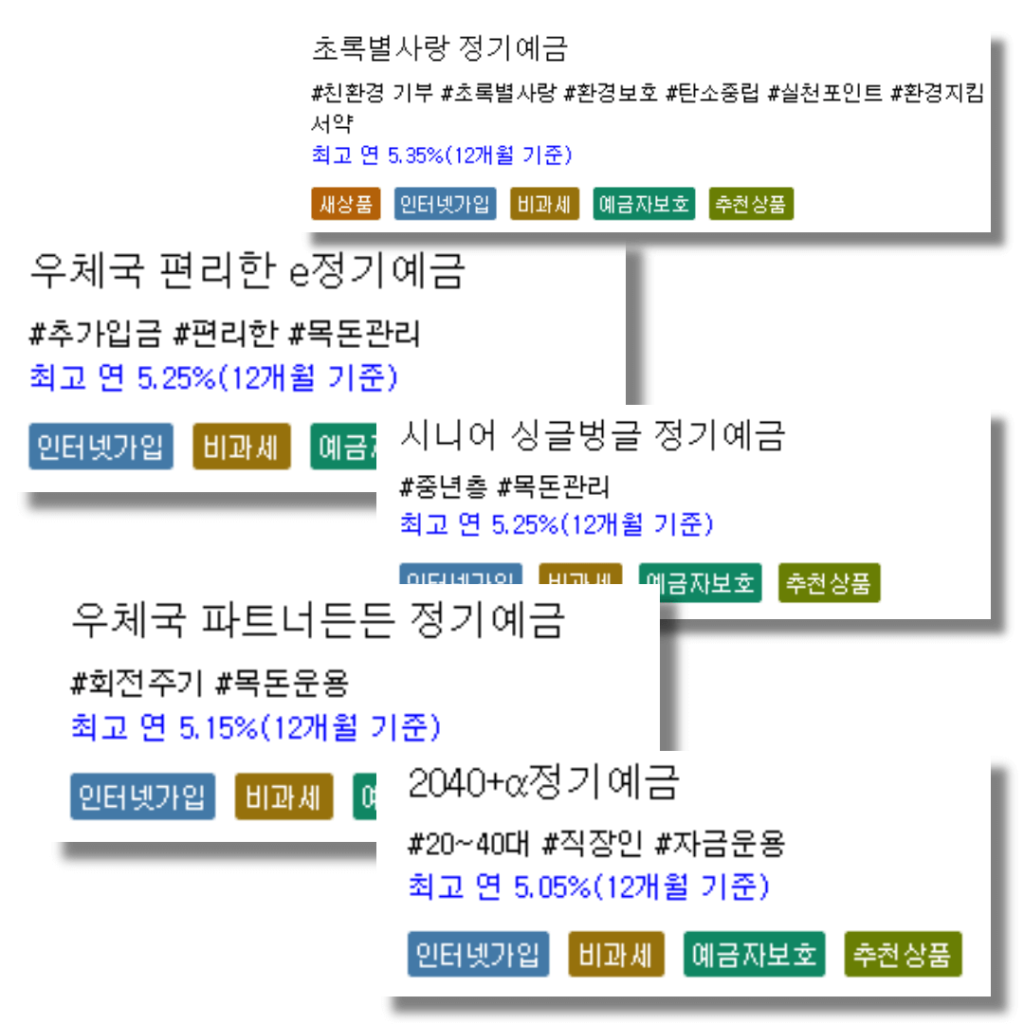

대신 매달 이자를 지급받더라도 같은 이율로 받을 수 있다. 만약 만기에 일시 지급된다면 월 복리로 4.59%의 효과가 있다.마찬가지로 4.50% 저축은행의 정기예금 금리 비교는 드림 더블 한성 CK 동양저축은행도 있지만 이름에서 느껴지듯 소형으로 건전성이 높은 편이 아니어서 굳이 맡길 필요는 없어 보인다.마찬가지로 4.50% 저축은행의 정기예금 금리 비교는 드림 더블 한성 CK 동양저축은행도 있지만 이름에서 느껴지듯 소형으로 건전성이 높은 편이 아니어서 굳이 맡길 필요는 없어 보인다.신협예금금리비교신협은 별도 조건 없이 최고 4.50%로 유니온 정기예탁금에 가입할 수 있다.현재는 저축은행과 비슷한 수준을 유지하고 있다. 방문 시 지점에 따라서는 조금 더 비싸다.물론 조합원 저율과세 제도를 활용하면 3천만원까지 15.4%의 이자과세를 1.4%만 제외하고 이자를 받는다. 특히 신협은 거주지 주변 지점에서 조합원이 되더라도 전국 전 지점 준조합원 자격을 얻는다. 즉 모든 지점에서 3천만원까지는 1.4%를 적용받는다는 의미다. 따라서 신협정기 예금 금리 비교는 지점별로 한 뒤 가입하면 된다.물론 조합원 저율과세 제도를 활용하면 3천만원까지 15.4%의 이자과세를 1.4%만 제외하고 이자를 받는다. 특히 신협은 거주지 주변 지점에서 조합원이 되더라도 전국 전 지점 준조합원 자격을 얻는다. 즉 모든 지점에서 3천만원까지는 1.4%를 적용받는다는 의미다. 따라서 신협정기 예금 금리 비교는 지점별로 한 뒤 가입하면 된다.새마을금고 정기예금 금리 새마을금고 정기예금 금리 비교를 해보면 신협보다 조금 높다. 방문 시 금고에 따라 최고 5% 수준, 비대면 온라인은 4% 후반 수준으로 가입할 수 있다.다만 신협과 달리 조합원은 직장 및 거주지 주변 금고에서만 가입할 수 있고 해당 금고에서만 1.4% 저율과세가 적용되므로 참고하자.우체국 정기예금 금리 한때 우체국 예금 금리가 공격적으로 인상되면서 경쟁력이 있기도 했다. 특히 일반은행과 달리 국가에서 전액을 보호해주기 때문에 고액 예치자들 사이에서는 안전자산 예치로 인기가 높았다. 하지만 현재는 3% 초반으로 별다른 매력이 없다.아무리 전액 보장된다고 해도 현재는 가입할 만한 이율 수준은 아니라고 본다.아무리 전액 보장된다고 해도 현재는 가입할 만한 이율 수준은 아니라고 본다.그래서 오늘은 제1금융권에서 저축은행, 신협, 새마을금고, 그리고 우체국까지 정기예금 금리 비교를 해봤습니다.가입을 고민하셨던 분들은 참고해주세요:)그래서 오늘은 제1금융권에서 저축은행, 신협, 새마을금고, 그리고 우체국까지 정기예금 금리 비교를 해봤습니다.가입을 고민하셨던 분들은 참고해주세요:)